Bezpieczny Kredyt 2 proc. z niższym wskaźnikiem. Nowi kredytobiorcy będą płacić więcej?

Fot. Fot . Krzysztof Cwik / Agencja Wyborcza.pl

Bank Gospodarstwa Krajowego poinformował o spadku – acz niewielkim, bo z 7,14 proc. do 7,02 proc. – wskaźnika, na podstawie którego wylicza się wysokość dopłat do rat w ramach programu Bezpieczny Kredyt 2 proc. Zmiana nie będzie dotyczyła wyłącznie osób, które już zaciągnęły kredyty.

7,02 proc. – taki wskaźnik średniej kwartalnej stopy procentowej będzie miał przez najbliższe trzy miesiące (od 10 listopada) Bezpieczny Kredyt 2 proc. Dotychczas wynosiła ona 7,14 proc.

Bezpieczny Kredyt 2 proc. z niższym wskaźnikiem

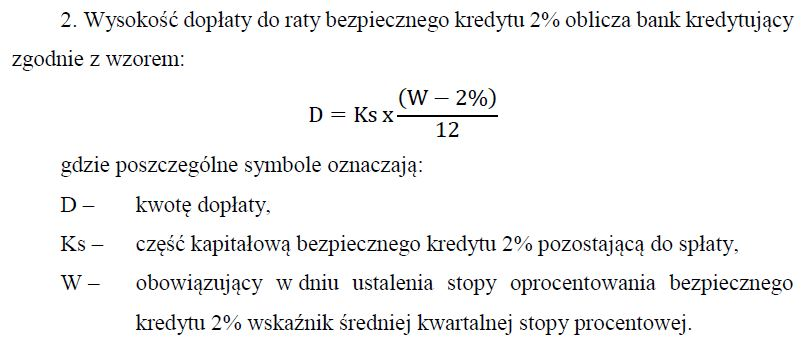

Co oznacza ten wskaźnik? Na jego podstawie – zgodnie z ustawą – wylicza się dopłatę do raty nowo udzielonego Bezpiecznego Kredytu 2 proc. Wskaźnik 7,02 proc. wskazuje, że dopłata do raty będzie wyliczona jak przy oprocentowaniu 5,02 proc. (czyli o dwa punkty procentowe niższym). Kredytobiorca płaci tylko resztę – czyli część kapitałową raty i resztę odsetek (jak dla kredytu na 2 proc.). Podkreślam, że chodzi wyłącznie o kredyty nowo udzielone. Obniżka wskaźnika średniej kwartalnej stopy procentowej nie dotyczy osób, które już podpisały umowy o Bezpieczny Kredyt 2 proc. W ich przypadku nic się nie zmienia przez pięć lat.

Wysokość wskaźnika średniej kwartalnej stopy procentowej jest aktualizowana co kwartał i zależy od aktualnego średniego oprocentowania kredytów mieszkaniowych o stałym oprocentowaniu na rynku.

Ważne! Dopłata do raty Bezpiecznego Kredytu 2 proc. jest niezależna od faktycznego oprocentowania kredytu. Co to oznacza? Jeśli bank udzielił nam Bezpiecznego Kredytu 2 proc. przy oprocentowaniu 7,02 proc., to rzeczywiście podział będzie taki, że będziemy płacić 2-procentowe odsetki, a państwo dorzuci 5,02 proc. w ramach dopłaty. Ale jeśli bank ustali oprocentowanie np. 7,30 proc., to dopłata wciąż będzie wynosiła 5,02 proc., a odsetki płacone przez nas już 2,28 proc. To już robi niemałą różnicę na racie – kredytobiorca z kredytem 500 tys. zł zapłaciłby pierwszą ratę wyższą o ponad 115 zł. Dlatego warto szukać takiej oferty, aby – nawet mimo rządowej dopłaty – oprocentowanie Bezpiecznego Kredytu 2 proc. było jak najniższe.

Bezpieczny Kredyt 2 proc. z niższym wskaźnikiem. Nowi kredytobiorcy będą płacić więcej?

Czy obniżka wskaźnika średniej kwartalnej stopy procentowej z 7,14 proc. do 7,02 proc. jest niekorzystna dla kredytobiorców? Może, ale nie musi tak być. Jak pokazałem na przykładzie powyżej, wszystko tak naprawdę zależy od oprocentowania kredytów oferowanych przez banki. Jeśli to również o tyle spadnie, nie będzie różnicy między sytuacją osób, które już zaciągnęły Bezpieczny Kredyt 2 proc., oraz tymi, które dopiero to wkrótce zrobią.

Dotychczas – przy wskaźniku 7,14 proc. – większość banków stosowała oprocentowanie Bezpiecznego Kredytu 2 proc. też 7,14 proc. W ten sposób rzeczywiście kredytobiorcy płacili tylko 2 proc. odsetek. Ale jeśli któryś bank pozostanie przy oprocentowaniu 7,14 proc., to sprawi, że kredytobiorca będzie miał już nie kredyt 2 proc., ale kredyt… 2,12 proc. Z drugiej strony, jeśli dobrodusznie ustali oprocentowanie np. na poziomie 6,90 proc., to kredytobiorca będzie płacił odsetki niższe niż 2 proc., bo 1,88 proc.

To dość skomplikowane, co nie zmienia jednak faktu, że – z perspektywy kredytobiorców – Bezpieczny Kredyt 2 proc. to atrakcyjne rozwiązanie. Dla przykładowego kredytu na 500 tys. zł na 25 lat oznacza, że początkowe raty są nawet o ponad dwa tysiące złotych niższe niż bez dopłat (2,5 tys. zł vs. prawie 4,6 tys. zł „standardowo”).

Źródło: gazeta.pl