Połączyli ceny mieszkań z pensjami. Drastyczne różnice. Powiaty mrągowski i lubański zaskakują

Fot. Tomasz Stańczak / Agencja Wyborcza.pl / PIE

– W Zakopanem liczba stałych mieszkańców z roku na rok maleje – to efekt uciążliwości życia z nadmiarem turystyki, choć dostępność cenowa mieszkań może być jednym z czynników – mówi nam analityczka PIE. Na mapie widać dobrze, że Warszawa nie jest ani na pierwszym miejscu, ani nawet w czołówce pod tym względem. Gdzie jest zatem najtrudniej?

Ceny mieszkań budzą ogromne emocje, a w każdym kolejnym raporcie na ten temat wyszukiwane są sygnały odwrotu od trendu wzrostowego. Tych raportów jest sporo, przygotowują je serwisy branżowe, banki komercyjne, dane na ten temat publikują też GUS i NBP. W tym tygodniu pojawił się przegląd rynku nieruchomości mieszkaniowych Polskiego Instytutu Ekonomicznego (PIE). Eksperci postanowili połączyć dość szczegółowe dane cenowe – na poziomie powiatów – z wynagrodzeniami Polaków. W efekcie powstała bardzo ciekawa mapa.

Dostępność cenowa mieszkań na mapiePIE do swoich wyliczeń wykorzystał medianę pensji – to miara, która lepiej niż przeciętne wynagrodzenie w przedsiębiorstwach pokazuje, ile „naprawdę” zarabiają Polacy (więcej na ten temat piszemy w tekście: Rewolucja w danych GUS. Widać, kiedy robimy największą karierę. Oraz „karę za macierzyństwo”). Główny Urząd Statystyczny publikuje comiesięczny raport na ten temat od niedawna, pierwszy raz zrobił to we wrześniu. Wprawdzie mediana podawana jest z opóźnieniem pięciomiesięcznym (najnowsze dane mamy za kwiecień – dla Polski 6500 zł brutto), ale analitycy PIE sobie z tym poradzili. Mimo że mediana jest wyraźnie niższa od średniej pensji (o około jedną piątą), dynamika zmian jest podobna – czyli mediana płac rośnie w bardzo zbliżonym tempie jak średnie wynagrodzenia w firmach. Eksperci PIE przeliczyli więc kwietniową medianę przez przeciętny wzrost wynagrodzeń w sektorze przedsiębiorstw.

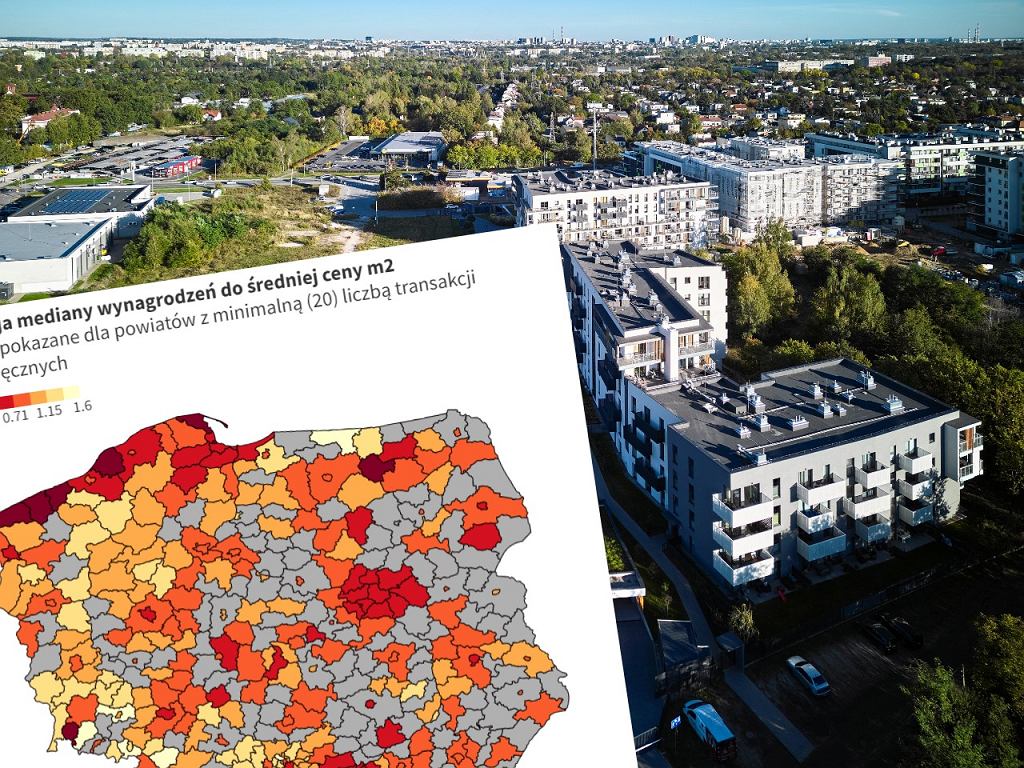

Poniższa mapa pokazuje, ile metrów kwadratowych mieszkania można było kupić we wrześniu tego roku za medianę pensji w poszczególnych powiatach. Po kolorach widać, że sytuacja jest mocno zróżnicowana i w czołówce wcale nie znalazły się wyłącznie największe miasta. Tutaj jeszcze jedna uwaga: wskaźnik podano dla 260 powiatów i miast na prawach powiatu, 120 nie uwzględniono (zaznaczone szarym kolorem), bo sprzedawanych lokali było tam po prostu za mało (mniej niż 20 transakcji w miesiącu). W przypadku pozostałych im ciemniejszy kolor, tym trudniej za „zwykłą” pensję kupić tam mieszkanie.

Widać wyraźnie, że najdrożej w tym ujęciu wcale nie jest w Warszawie.

Powiaty 'turystyczne’ wyglądają gorzej nawet niż duże miasta, jeśli chodzi o dostępność cenową mieszkań. Na przykład w powiatach okalających Warszawę dostępność cenowa mieszkań jest lepsza niż w powiatach nadmorskich czy w tatrzańskim. W Zakopanem widać zresztą, że liczba stałych mieszkańców z roku na rok maleje – to efekt uciążliwości życia z nadmiarem turystyki, choć dostępność cenowa mieszkań też może być jednym z czynników

– wyjaśnia nam Paula Kukołowicz, Kierowniczka Zespołu Zrównoważonego Rozwoju PIE. I rzeczywiście, uwagę zwraca na przykład powiat lubański na Dolnym Śląsku, gdzie relacja mediany wynagrodzeń do średniej ceny m2 wyniosła 0,47. To znaczy, że za medianę można kupić tam 0,47 metra kwadratowego mieszkania. Dla porównania, w Warszawie to 0,5. W powiecie lubańskim są tylko cztery miasta, w tym Świeradów-Zdrój i zapewne to on odpowiada za tak niski wskaźnik dostępności cenowej mieszkań. Taki sam jest w powiecie mrągowskim (tutaj wyjaśniać nie trzeba, Mazury), a jeszcze niższy w powiecie tatrzańskim – 0,26 (Zakopane), Sopocie – 0,35 i powiecie kamieńskim – 0,38 (zachodniopomorskie, m.in. Międzyzdroje). Dalej znalazły się: Świnoujście i powiat pucki (po 0,41), powiat sławieński (0,42), gryficki (0,46), wymienione wcześniej lubański i mrągowski (po 0,47) oraz kołobrzeski (0,48). Z dużych miast najniższy wskaźnik ma wspomniana już Warszawa, która znalazła się dopiero na 11. miejscu.

Po drugiej stronie mamy powiaty, w których dostępność cenowa mieszkań jest najwyższa: bartoszycki (wskaźnik na poziomie 1,6), wałbrzyski (1,49), Jastrzębie-Zdrój (1,44), Bytom i powiat ząbkowicki (po 1,4), lwówecki i legnicki (po 1,38), kamiennogórski (1,36), polkowicki i chodzieski (1,32) oraz białogardzki (1,31). Większość z nich położona jest na Śląsku i Dolnym Śląsku, ale co ciekawe także często niezbyt daleko od atrakcyjnych turystycznie terenów (wałbrzyski, lwówecki czy białogardzki w zachodniopomorskim).

Co się stanie z cenami mieszkań?

Jeśli chodzi o sam poziom cen mieszkań, to według Polskiego Instytutu Ekonomicznego we wrześniu widać nadal stabilizację. W największych sześciu miastach ujmowanych łącznie mieszkania podrożały o 0,2 proc. miesiąc do miesiąca. Średnio za metr kwadratowy trzeba tam było płacić 15,7 tys. zł, średnia dla całego kraju to 11,8 tys. zł.

W mniejszych miastach ceny mieszkań są poniżej 10 tys., a nawet poniżej 9 tys. za metr kwadratowy. Największa różnica – poza cenami rzecz jasna – między mniejszymi ośrodkami a największymi miastami jest taka, że ruchy takie jak programy stymulujące czy zmiany poziomu stóp, znacznie słabiej odbijają się tam na cenach. Te ceny rosną zazwyczaj powoli, w miarę stabilnie. Ale też w mniejszych miastach mniej osób kupuje mieszkania w celach inwestycyjnych, kupują, bo potrzebują miejsca do mieszkania- mówi Paula Kukołowicz.

Coś się jednak z cenami zmienia, widać hamowanie trendu wzrostowego – zresztą nie tylko w omawianym tutaj raporcie.

Od kwietnia zdecydowanie widać słabnącą dynamikę wzrostu cen mieszkań. Nie ma jeszcze mowy o spadku cen, natomiast te przyrosty rok do roku w kolejnych miesiącach są coraz mniejsze. W pierwszym kwartale w największych miastach wzrosty były na poziomie nawet 20 proc. rok do roku, tak teraz ten wzrost cen zdecydowanie się uspokoił. Ostatnie miesiące pokazują, że w największych miastach, Warszawie, Krakowie, Gdańsku, Łodzi, ceny są już tak naprawdę stabilne- zauważa ekspertka. Z czego to wynika? W dużej mierze wpływ na sytuację cenową na rynku mieszkań ma popyt na kredyt hipoteczny. Jest on wyraźnie niższy niż rok temu. Tyle że wtedy, jak pamiętamy, obserwowaliśmy wystrzał związany z rządowym projektem dopłat do hipotek. Tego programu już nie ma, nowego, który miał go zastąpić, też (na razie?) nie wdrożono. Wniosków o kredyty mieszkaniowe jest więc wyraźnie mniej – według BIK wartość zapytań o takie kredyty spadła we wrześniu o 16,9 proc. rok do roku. Analityczka studzi jednak emocje. – Popyt i tak jest jeszcze znacznie wyższy niż w okresie październik 2022-czerwiec 2023. Nie ma żadnego wielkiego załamania, popyt na hipoteki jest znacznie niższy niż górka związana z uruchomieniem programu 'bezpieczny kredyt 2 proc.'”.

No i teraz kluczowe pytanie: co dalej? Paula Kukołowicz podkreśla, że na spadki nie ma co liczyć, w każdym razie nie na jakieś wyraźne. To, co przede wszystkim możemy zobaczyć w średnim terminie, to stabilizacja cen mieszkań. Czynników, które na to mogą wpłynąć jest kilka, oprócz rządowych programów wsparcia, ważne są też stopy procentowe. W Polsce pozostają one na dość wysokim poziomie, choć zarówno największe banki centralne (Fed, EBC), jak i te z krajów europejskich sąsiadujących z Polską zaczęły już stopy ciąć. Powoli pojawiają się zapowiedzi obniżek także i u nas, poszczególni przedstawiciele Rady Polityki Pieniężnej mówią o takiej możliwości nawet wczesną wiosną tego roku. Pierwszy termin, który – dość ostrożnie wciąż – jest wymieniany to marzec. Obie strony, popytowa – klienci i podażowa – deweloperzy, czekają na to, co się wydarzy w temacie kolejnych rządowych programów mieszkaniowych. Jednak nawet jeśli żadne tego typu działania nie zostaną podjęte, sytuacja wyczekiwania nie może trwać w nieskończoność ani nawet bardzo długo

– podsumowuje Paula Kukołowicz. Raport PIE można znaleźć pod tym linkiem, grafika z mapką jest interaktywna.

W raporcie NBP na temat rynku mieszkaniowego w 2023 roku, który również pokazał się w tym tygodniu, można znaleźć projekcję, a w zasadzie symulację, z nieco odleglejszym horyzoncie czasowym – 15 lat, czyli do 2040 roku. Eksperci NBP wzięli pod uwagę prognozy demograficzne. Według nich, w 2040 roku w Polsce na 1000 osób przypadać będą około 522 mieszkania. Według stanu na 2023 rok to około 420 mieszkań przy średniej unijnej na poziomie 514.Wzrost wskaźnika ma nastąpić z jednej strony dzięki przybywającym nowym mieszkaniom – NBP szacuje, że będzie to średnio około 180 tysięcy rocznie, a z drugiej z powodu spadku liczby ludności (o 5 proc. w tym okresie według prognozy GUS). To oznacza, że NBP spodziewa się rozwoju rynku nieruchomości przez kolejnych 15 lat – skoro tempo przybywania nowych lokali będzie wysokie, to oznaczać będzie zapewne, że będzie na nie popyt. Zwrócił na to uwagę ekonomiści mBanku w krótkim poście w serwisie X. „Z raportu NBP wynika, że przed nami jeszcze 15 lat mocnego 'nadganiania’ w temacie mieszkaniowym” – napisali.

Największe nasycenie mieszkań, na poziomie ponad 550 na 1000 ludności, w 2040 roku mamy obserwować głównie w północno-wschodniej i wschodniej części Polski. Już obecnie jest tam spory odsetek pustostanów, a tendencje demograficzne są niekorzystne. Najmniej mieszkań na 1000 osób przypadać będzie, co nie zaskakuje, w aglomeracjach, choć NBP zaznacza, że z wyłączeniem ich stolic – budownictwo mieszkaniowe rozlewać się będzie do wielkomiejskich „obwarzanków”.

Źródło: gazeta.pl